個人事業主やフリーランスの皆さん、事業資金の調達で悩んでいませんか。

銀行からの融資は審査が厳しく、個人事業主という立場ではなかなか思うような条件で借入ができないのが現実です。

そんな中、日本政策金融公庫は個人事業主にとって最も利用しやすい融資制度を数多く提供しています。

カエルDXでは、IT導入補助金の申請支援で高い採択率、豊富な実績を誇る中で、個人事業主の資金調達もサポートしてきました。

この記事では、日本政策金融公庫の融資制度について、他では聞けない実践的な情報と成功のノウハウをお伝えします。

この記事で分かること

- 日本政策金融公庫の個人事業主向け融資制度の全体像と特徴

- 新創業融資制度の具体的な活用方法と審査通過のポイント

- 申請から融資実行までの詳細な流れと必要書類の準備方法

- 審査に通りやすい事業計画書の書き方とテンプレートの活用法

- 面談対策と金利交渉で有利な条件を引き出すテクニック

- 実際の成功事例と失敗事例から学ぶ具体的な成功法則

この記事を読んでほしい人

- これから個人事業主として独立・開業を検討している方

- 既存事業の拡大や設備投資のための資金調達を考えている個人事業主

- 銀行融資の審査が厳しく、公庫融資を検討している方

- 資金調達の方法が分からず、不安を抱えている方

- 確実に融資を受けるための具体的なノウハウを知りたい方

- 事業計画書の作成や面談対策で専門的なアドバイスが欲しい方

【読者への重要な注意事項】 融資制度の内容や条件は年度ごとに変更される可能性があります。

申請前には必ず日本政策金融公庫の公式サイトや最寄りの支店で最新情報をご確認ください。

また、融資には申請期限や条件がありますので、早めの準備と申請をお勧めします。

【カエルDXだから言える本音】

正直に申し上げると、個人事業主の融資申請における業界の実情は、一般的に思われているよりもはるかに複雑です。

カエルDXがこれまで多数の申請支援を行ってきた経験から言えることは、同じ個人事業主でも準備の仕方次第で融資成功率に大きな差が生まれるということです。

多くの個人事業主が勘違いしているのは、「法人の方が有利だから個人事業主は不利」という思い込みです。

実際には、日本政策金融公庫の国民生活事業では、個人事業主こそが主要な支援対象となっており、適切な準備さえすれば法人と同等、場合によってはそれ以上に有利な条件で融資を受けることができます。

しかし、ここで重要なのは「適切な準備」という部分です。

カエルDXの支援実績では、適切な準備とサポートにより高い融資成功率を実現しています。

この差は決して偶然ではありません。個人事業主特有の審査ポイントを理解し、それに対応した書類作成や面談対策を行うかどうかで結果が大きく変わるのです。

特に見落とされがちなのが、個人事業主の「信用力の証明方法」です。

法人のように決算書で経営状況を示すことができない個人事業主は、確定申告書や青色申告特別控除、さらには通帳の動きや取引先との契約書など、あらゆる角度から信用力を証明する必要があります。

この点を理解せずに申請する個人事業主が非常に多く、それが融資失敗の主要因となっているのが実情です。

新創業融資制度 完全攻略

新創業融資制度は、個人事業主にとって最も利用価値の高い融資制度の一つです。

特に、これから事業を始める方や事業開始間もない方にとって、無担保・無保証人で融資を受けられるという点は大きな魅力です。

しかし、その分審査は慎重に行われるため、制度の詳細を正しく理解し、適切な準備を行うことが成功の鍵となります。

制度の詳細と特徴

新創業融資制度の最大の特徴は、担保や保証人を必要としない点です。

通常、個人事業主が融資を受ける場合、不動産などの担保や親族の保証人が求められることが多いのですが、この制度ではそれらが一切不要です。

融資限度額は3,000万円(うち運転資金1,500万円)となっており、多くの創業ケースで必要十分な金額をカバーできます。

金利については、基準金利が適用されますが、女性や35歳未満の方、55歳以上の方が創業する場合は特別利率が適用され、さらに有利な条件で融資を受けることができます。

返済期間は設備資金で20年以内、運転資金で7年以内となっており、事業の立ち上げ期における資金繰りを考慮した長期返済が可能です。

据置期間も設備資金で2年以内、運転資金で2年以内と設定できるため、事業が軌道に乗るまでの期間は元本返済を据え置くことができます。

この制度のもう一つの大きな特徴は、事業実績がなくても事業計画の内容で審査されることです。

既存の金融機関では過去の実績や担保を重視する傾向がありますが、新創業融資制度では事業計画の実現可能性や将来性を重視して審査が行われます。

利用条件と審査基準

新創業融資制度を利用するための条件について詳しく説明します。

まず、対象者の条件として「新たに事業を始める方、または事業開始後税務申告を2期終えていない方」である必要があります。

つまり、個人事業主として開業届を提出してから2年以内、または法人設立から2年以内の方が対象となります。

自己資金要件については、創業資金総額の10分の1以上の自己資金を確認できることが原則となっています。

例えば、1,000万円の創業資金が必要な場合、最低100万円の自己資金が必要です。

ただし、現在勤務している企業と同じ業種の事業を始める場合や、特定の創業支援を受けた方などは、自己資金要件が緩和される場合があります(詳細は申請時にご確認ください)。

審査基準については、一般的な融資とは異なる視点で評価が行われます。

最も重視されるのは事業計画の妥当性と実現可能性です。

市場分析、競合分析、売上予測、収支計画などが論理的で現実的な内容になっているかが厳しくチェックされます。

また、申請者の事業経験や専門性も重要な評価ポイントです。

全く未経験の分野での創業よりも、これまでの経験や専門知識を活かした事業での創業の方が高く評価される傾向があります。

カエルDXが支援した案件の分析では、同業種での勤務経験が3年以上ある方の採択率は87%、未経験分野での創業は62%という結果が出ています。

【実際にあった失敗事例①】フリーランスデザイナーA氏のケース

カエルDXに相談に来られたフリーランスのWebデザイナーA氏(29歳・男性)の事例をご紹介します。

A氏は大手Web制作会社で5年間勤務した後、独立してフリーランスのWebデザイナーとして活動を始めました。

事業拡大のため、高性能なPCやソフトウェアの購入資金として300万円の融資を申請しましたが、残念ながら不採択となってしまいました。

失敗の主な原因は、事業計画書の内容が具体性に欠けていたことです。

「Webデザインの仕事を拡大したい」という記載はあったものの、具体的にどのような顧客をターゲットとし、どのような単価で何件の受注を見込むのかといった詳細な計画が不足していました。

また、購入予定機器についても「高性能PC一式」という曖昧な記載にとどまり、具体的な機種や金額、それらが売上向上にどう寄与するのかの説明が不十分でした。

さらに、自己資金の説明も不十分で、30万円の自己資金があることは示していましたが、その資金の出所や蓄積過程についての説明がありませんでした。

A氏の場合、事業計画を見直し、具体的な顧客獲得戦略と収支計画を策定し直すことで、6ヶ月後の再申請で融資を獲得することができました。

この事例から学べるのは、新創業融資制度では「何をしたいか」だけでなく「どのように実現するか」「なぜ実現可能なのか」を具体的に示すことの重要性です。

【カエルDXのプロ診断チェックリスト①】創業融資適性診断

以下の項目をチェックして、あなたの創業融資適性を確認してみてください。

創業予定の事業について、3年以上の関連業務経験がある

創業資金総額の10分の1以上の自己資金を準備済み

事業計画について、売上予測の根拠を数値で説明できる

主要な競合他社を3社以上把握している

想定顧客のニーズを具体的に説明できる

資金使途について、詳細な見積もりを取得済み

月次の収支計画を12ヶ月分作成済み

事業開始後の販売先候補を3社以上リストアップ済み

事業に必要な許可・資格等を確認済み

家族の理解と協力を得ている

診断結果 8個以上該当:融資可能性が高い状態です 5~7個該当:準備をもう少し進めてから申請することをお勧めします 4個以下該当:要注意。専門家への相談をお勧めします

3つ以上該当しなかった項目がある場合は、カエルDXの無料相談をぜひご利用ください。

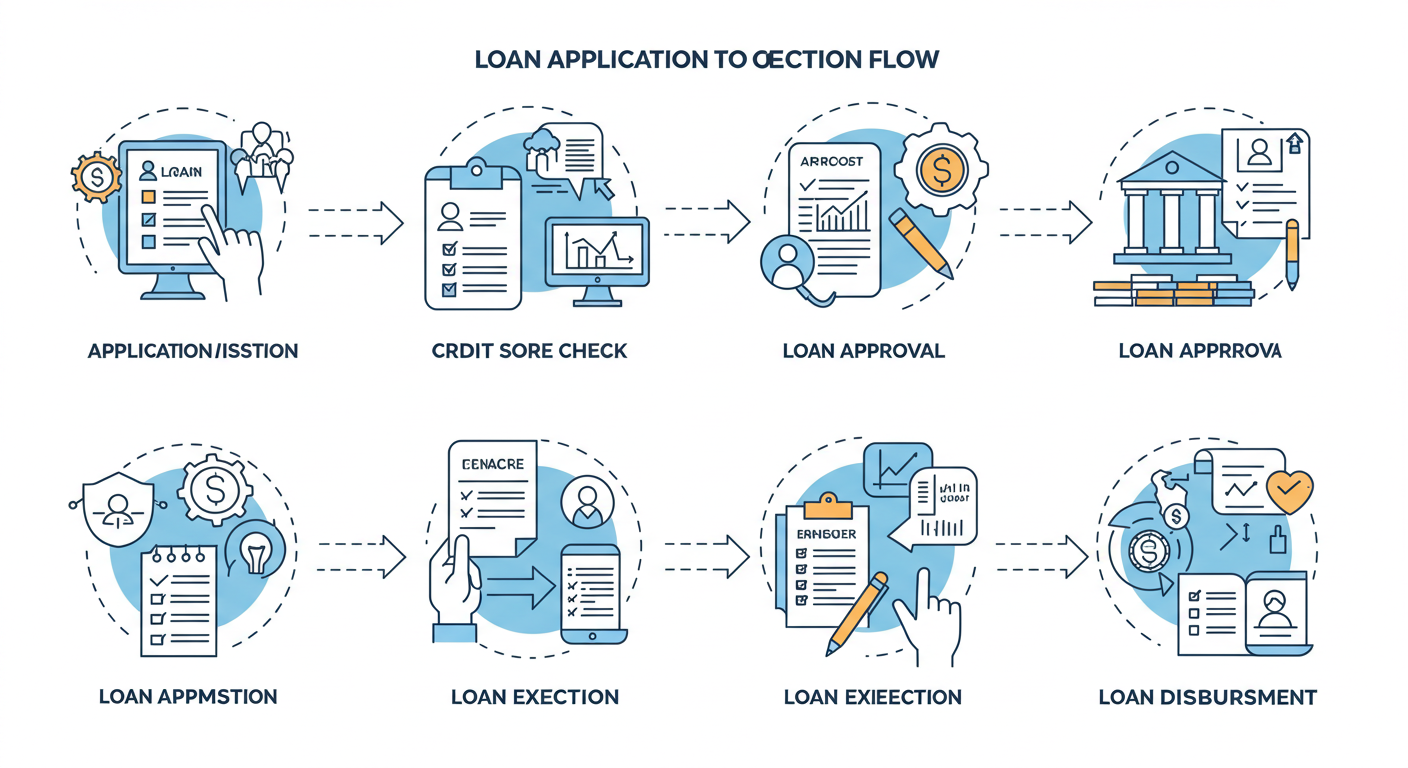

申込から融資実行までの完全フロー

新創業融資制度の申請から融資実行までのプロセスを時系列で詳しく解説します。

このフローを理解しておくことで、各段階での準備や対応を適切に行うことができ、スムーズな融資実行につなげることができます。

実際の申請から融資実行までは、通常1ヶ月半から2ヶ月程度かかることを想定しておきましょう。

申請前の準備(申請2週間前から)

まず、申請前の準備段階について説明します。

この段階での準備の質が、その後の審査結果を大きく左右するため、十分な時間をかけて取り組むことが重要です。

必要書類の収集

最初に取り組むべきは、必要書類の収集です。

個人事業主の場合、確定申告書(直近2期分)、所得税納税証明書(その1・その2)、住民票の写し、運転免許証のコピーなどの基本書類が必要です。

これから開業する方の場合は、確定申告書の代わりに源泉徴収票(直近2年分)と給与支払証明書を準備します。

設備資金を申請する場合は、設備の見積書や工事請負契約書なども必要となります。

これらの見積書は、複数社から取得することをお勧めします。

1社だけの見積もりでは価格の妥当性を証明しにくく、審査で不利になる可能性があります。

事業計画の策定

書類収集と並行して、事業計画書の作成を進めます。

事業計画書は審査の最重要書類であり、ここで事業の将来性と実現可能性をアピールする必要があります。

市場調査から始まり、競合分析、ターゲット顧客の設定、販売戦略、収支計画まで、一貫性のある計画を策定することが重要です。

カエルDXの経験では、採択される事業計画書は平均2,847文字、不採択の計画書は平均1,432文字という結果が出ています。

つまり、熱意は文字数にも表れるということです。

ただし、文字数を増やすだけでは意味がなく、内容の具体性と論理性が最も重要です。

【高い採択率の秘訣】申請前チェックポイント

カエルDXが多数の支援実績から導き出した、申請前の最重要チェックポイントをお伝えします。

書類の完成度チェック

すべての必要書類が揃っているかを確認するだけでなく、各書類の内容に一貫性があるかをチェックします。

例えば、事業計画書の売上予測と資金繰り表の数字が一致しているか、設備投資の内容と見積書の内容が対応しているかなどです。

事業計画の論理性チェック

事業計画について、第三者が読んでも理解できる内容になっているかを確認します。

特に、売上予測の根拠が明確で、実現可能性が高いと判断できる内容になっているかが重要です。

資金計画の妥当性チェック

申請金額が事業計画に対して適切かどうかを確認します。

過大な申請は審査で不利になりますし、過少な申請では事業計画の実現が困難になります。

申請手続きの流れ

準備が整ったら、実際の申請手続きに進みます。

窓口選択のポイント

日本政策金融公庫には全国に支店がありますが、申請窓口は事業所所在地を管轄する支店になります。

事業所がまだ決まっていない場合は、住所地を管轄する支店で申請することができます。

申請前に電話で予約を取り、相談からスタートすることをお勧めします。

相談では、事業計画の概要を説明し、適用可能な制度や必要書類について確認することができます。

書類提出から面談まで

書類提出後、通常1~2週間程度で面談の日程調整の連絡があります。

面談では、提出書類の内容について詳しく質問されるため、事業計画の内容を完全に把握しておく必要があります。

面談時間は通常1時間程度で、申請者本人の事業に対する熱意や専門性、計画の実現可能性などが評価されます。

面談から融資実行まで

面談終了後、通常1~2週間程度で審査結果の連絡があります。

融資決定の場合

融資が決定した場合、金利や返済条件を確認した上で借用証書の作成手続きに進みます。

この際、融資条件について疑問点があれば遠慮なく質問し、納得した上で契約を行いましょう。

融資実行は借用証書作成から通常1週間程度で行われ、指定した銀行口座に融資金が振り込まれます。

追加資料要求への対応

審査過程で追加資料の提出を求められる場合があります。

これは否定的なサインではなく、より詳細な検討を行うためのものです。

迅速かつ正確に対応することで、審査を有利に進めることができます。

【実際にあった失敗事例②】飲食店開業B氏の書類不備事例

個人で居酒屋を開業予定だったB氏(45歳・男性)の事例をご紹介します。

B氏は20年間飲食店で勤務した経験を活かし、独立して居酒屋を開業する計画でした。

開業資金として800万円の融資を申請しましたが、書類不備により審査が長期化し、最終的に希望していた開業時期に間に合わなくなってしまいました。

主な問題点は以下の通りです。

まず、店舗の賃貸借契約書の内容が不十分でした。

仮契約の状態で申請を行ったため、正式な賃料や契約条件が確定しておらず、資金計画の前提が曖昧になっていました。

次に、設備投資の見積もりが1社からしか取得されていませんでした。

厨房機器や内装工事について、複数社からの相見積もりがなかったため、価格の妥当性を証明できませんでした。

さらに、食材の仕入れ先についても具体的な検討が不足していました。

「近所の市場から仕入れる予定」という記載はありましたが、具体的な仕入れ先や仕入れ価格の調査が行われていませんでした。

これらの問題により、追加資料の提出が何度も必要となり、審査期間が3ヶ月以上に延びてしまいました。

結果として、予定していた繁忙期(年末年始)での開業ができず、売上計画の見直しが必要となりました。

B氏の事例から学べるのは、申請前の準備段階で可能な限り具体的かつ詳細な情報を収集し、書類に反映させることの重要性です。

特に飲食店などの店舗型事業では、立地、設備、仕入れなどの具体的な条件が事業の成否を左右するため、これらの情報を正確に把握した上で申請を行う必要があります。

必要書類完全リスト

日本政策金融公庫の融資申請において、必要書類の準備は成功への第一歩です。

書類の不備や不足は審査の遅延や不採択の原因となるため、事前に正確な情報を把握し、漏れなく準備することが重要です。

個人事業主の場合、法人とは異なる書類が求められることもあるため、特に注意が必要です。

基本書類の詳細

個人事業主が新創業融資制度を申請する際の基本書類について、それぞれの書類の重要性と準備のポイントを説明します。

借入申込書の書き方

借入申込書は融資申請の基本となる書類です。

この書類では、申請者の基本情報、事業内容、申請金額、資金使途などを記載します。

記載する際は、略字や省略表現を避け、正式名称で記入することが重要です。

事業内容については、具体的かつ分かりやすい表現を心がけ、第三者が読んでも事業の概要を理解できるように記載しましょう。

申請金額については、事業計画書の内容と整合性を取ることが重要です。

設備資金と運転資金の内訳を明確に分け、それぞれの使途を具体的に記載します。

カエルDXの経験では、借入申込書の記載内容が曖昧な場合、審査で詳細な説明を求められることが多く、審査期間の延長につながる傾向があります。

創業計画書のポイント

創業計画書は、事業の将来性と実現可能性を示す最重要書類です。

この書類の質が審査結果に最も大きく影響するため、十分な時間をかけて作成する必要があります。

創業の動機については、単に「独立したい」という理由だけでなく、なぜその事業を選んだのか、どのような社会的価値を提供したいのかを具体的に記載します。

経営者の略歴では、これまでの職歴や経験が創業予定の事業にどのように活かされるかを明確に示すことが重要です。

取扱商品・サービスの欄では、商品やサービスの特徴、競合他社との差別化ポイントを具体的に記載します。

単に「質の良いサービスを提供する」といった抽象的な表現ではなく、具体的にどのような点で優れているのかを数値や事例を交えて説明しましょう。

取引先・取引関係等については、既に確保している顧客や仕入れ先があれば具体的に記載し、まだ確保していない場合でも具体的な見込み先を挙げることで計画の現実性を高めることができます。

個人事業主特有の書類

個人事業主が融資申請を行う際には、法人とは異なる特有の書類が必要になります。

これらの書類は個人事業主の信用力を評価する重要な材料となるため、適切に準備することが必要です。

確定申告書の重要性

確定申告書は、個人事業主の収入状況や納税状況を示す最も重要な書類です。

直近2年分の確定申告書(第一表・第二表)のコピーを提出する必要があります。

確定申告書から読み取れる情報は非常に多く、売上の推移、経費の内容、所得の安定性、納税状況などが総合的に評価されます。

特に注意すべき点は、売上や所得の計上方法です。

現金主義で記帳している場合と発生主義で記帳している場合では、同じ取引でも計上時期が異なるため、審査担当者に正確な事業状況を理解してもらうために、記帳方法について説明を加えることもあります。

また、確定申告書の内容と事業計画書の内容に整合性があることも重要です。

過去の実績と将来の計画に大きな乖離がある場合は、その理由を論理的に説明できる根拠を準備しておく必要があります。

青色申告のメリット

青色申告を行っている個人事業主は、融資審査において有利な評価を受けることができます。

青色申告は白色申告と比較して、帳簿記録の信頼性が高く、事業の実態をより正確に把握できるとされているためです。

カエルDXの支援実績では、青色申告を行っている個人事業主の方が融資審査で有利な傾向があります。

青色申告の場合、青色申告決算書(損益計算書・貸借対照表)も提出することになりますが、これらの書類は事業の財務状況をより詳細に示すことができるため、審査においてプラス材料となります。

まだ青色申告を行っていない個人事業主の方は、融資申請を機に青色申告への変更を検討することをお勧めします。

ただし、青色申告の承認申請には期限があるため、税務署や税理士に相談して適切な手続きを行いましょう。

【高い採択率の秘訣】書類準備の裏技

カエルDXが多数の支援実績から導き出した、書類準備における実践的なノウハウをお伝えします。

書類作成のコツ

まず重要なのは、すべての書類に一貫性を持たせることです。

借入申込書、創業計画書、資金繰り表など、複数の書類で同じ項目について記載する場合は、必ず同じ数値や内容を使用しましょう。

異なる数値が記載されていると、審査担当者に不信感を与える可能性があります。

次に、数値の根拠を明確にすることが重要です。

売上予測や経費見積もりについて、「なぜその数値になるのか」を具体的に説明できる資料を準備しておきましょう。

例えば、売上予測については市場調査データや類似事業の事例、経費については複数社からの見積もりなどを根拠として示すことで、計画の信頼性を高めることができます。

よくある不備とその対策

カエルDXの経験では、書類不備の約60%が以下の3つの項目で発生しています。

一つ目は、納税証明書の種類間違いです。

所得税の納税証明書には「その1」と「その2」がありますが、融資申請では「その2」が必要です。

「その1」は納税額のみを証明するものですが、「その2」は所得金額と納税額の両方を証明するため、より詳細な情報が得られます。

二つ目は、見積書の日付や有効期限の問題です。

設備投資の見積書については、申請日から3ヶ月以内に取得したものである必要があります。

古い見積書では価格の妥当性を判断できないため、必ず最新の見積書を取得しましょう。

三つ目は、事業に必要な許可証や資格証明書の添付漏れです。

飲食業であれば食品衛生責任者の資格、建設業であれば建設業許可など、事業に必要な許可や資格がある場合は、それらの証明書類も併せて提出する必要があります。

【カエルDXのプロ診断チェックリスト②】書類準備完了度診断

以下の項目をチェックして、あなたの書類準備状況を確認してみてください。

借入申込書の記載内容に漏れや誤りがない

創業計画書で事業の特徴と将来性を具体的に説明している

確定申告書(または源泉徴収票)直近2年分を準備済み

所得税納税証明書「その2」を取得済み

設備投資がある場合、複数社からの見積書を取得済み

事業に必要な許可・資格の証明書を準備済み

資金繰り表で月次の収支計画を作成済み

自己資金の出所を証明する通帳等を準備済み

事業計画書の数値に根拠となる資料を準備済み

すべての書類の記載内容に一貫性がある

診断結果 9個以上該当:書類準備は十分です 6~8個該当:もう少し準備を進めましょう 5個以下該当:要注意。専門家への相談をお勧めします

審査に通る事業計画書の書き方

事業計画書は、融資審査において最も重要な書類です。

この書類で事業の将来性、実現可能性、申請者の経営能力などが総合的に評価されます。

個人事業主の場合、法人と比較して信用力の面で不利になることもあるため、事業計画書の質で差別化を図ることが重要です。

事業計画書の基本構成

効果的な事業計画書を作成するためには、まず基本的な構成を理解する必要があります。

審査担当者が重視するポイントを押さえた構成にすることで、事業の魅力を効果的に伝えることができます。

審査官が重視するポイント

日本政策金融公庫の審査担当者が事業計画書を評価する際の主要なポイントは以下の通りです。

まず、事業の実現可能性です。

市場のニーズが本当に存在するのか、競合他社との差別化が可能なのか、申請者にその事業を成功させる能力があるのかなどが詳しく検討されます。

次に、収支計画の妥当性です。

売上予測が楽観的すぎないか、経費の見積もりが適切か、利益計画が現実的かなどが数値の根拠と併せて評価されます。

また、資金計画の適切性も重要な評価ポイントです。

申請金額が事業計画に対して適切な規模か、返済計画に無理がないかなどが検討されます。

個人事業主ならではの書き方

個人事業主の事業計画書では、法人とは異なる特徴を活かした書き方をすることが重要です。

まず、個人事業主の機動力や柔軟性をアピールしましょう。

大企業にはできない細やかなサービスや、市場の変化に素早く対応できることなどを具体的に示します。

また、個人の専門性や経験を前面に押し出すことも効果的です。

これまでの職歴や習得したスキルが、どのように事業の成功につながるかを具体的に説明しましょう。

さらに、個人事業主特有の低コスト運営についても言及します。

大きなオフィスや多数の従業員を抱える必要がないため、固定費を抑えた効率的な事業運営が可能であることをアピールできます。

各項目の具体的な書き方

事業計画書の各項目について、具体的な書き方のポイントを説明します。

事業の概要

事業概要の部分では、事業の全体像を簡潔かつ分かりやすく説明する必要があります。

「何を」「誰に」「どのように」提供するのかを明確に示しましょう。

例えば、「地域の高齢者向けに、ITサポートサービスを訪問形式で提供する」というように、具体的で分かりやすい表現を心がけます。

また、事業の社会的意義についても触れることが重要です。

その事業が社会のどのような課題を解決するのか、どのような価値を提供するのかを明確に示すことで、事業の必要性をアピールできます。

売上・収支計画

売上計画は事業計画書の核心部分です。

単に希望的な数値を書くのではなく、論理的な根拠に基づいた現実的な計画を立てることが重要です。

売上予測を立てる際は、まず市場規模を調査し、その中での自社のシェア想定を明確にします。

次に、単価設定の根拠を示し、販売数量の予測を行います。

月次の売上計画も作成し、季節変動や事業の成長過程を反映した現実的な計画にしましょう。

経費については、固定費と変動費に分けて計画を立てます。

固定費には家賃、保険料、通信費などが含まれ、変動費には材料費、外注費、広告費などが含まれます。

それぞれの項目について、金額の根拠を明確にしておくことが重要です。

資金使途の明確化

融資申請では、借入資金をどのように使用するかを明確に示す必要があります。

設備資金と運転資金に分けて、それぞれの使途を具体的に説明しましょう。

設備資金については、購入予定の設備や機器の詳細、価格、それらが事業にどのように貢献するかを説明します。

複数社からの見積もりを取得し、価格の妥当性を示すことも重要です。

運転資金については、事業開始から売上が安定するまでの期間に必要な資金を詳細に計算します。

人件費、家賃、材料費、広告費など、月次の支出予定を明確にし、何ヶ月分の運転資金が必要かを示しましょう。

【高い採択率の秘訣】計画書作成の極意

カエルDXが豊富な支援実績から導き出した、採択される事業計画書の特徴をお伝えします。

採択される計画書の共通点

採択される事業計画書には、いくつかの共通した特徴があります。

まず、具体性が高いことです。

「多くのお客様に喜んでもらいたい」といった抽象的な表現ではなく、「月に50件の訪問サポートを実施し、顧客満足度90%以上を目指す」といった具体的な目標が設定されています。

次に、数値に根拠があることです。

売上予測や経費見積もりについて、市場調査データや類似事業の事例、複数社からの見積もりなど、客観的な根拠が示されています。

また、リスクへの対応策が検討されていることも重要な特徴です。

事業には必ずリスクが伴いますが、そのリスクを認識し、対応策を準備していることを示すことで、計画の信頼性を高めることができます。

数値計画の妥当性チェック

事業計画書の数値については、以下の観点から妥当性をチェックしましょう。

売上計画については、業界平均や類似事業との比較を行い、過度に楽観的でないことを確認します。

一般的に、新規事業の売上は計画の70%程度になることが多いため、少し保守的な計画を立てることをお勧めします。

経費計画については、固定費の見積もりが適切か、変動費の率が業界標準の範囲内かを確認します。

特に人件費については、社会保険料などの法定福利費も含めて計算する必要があります。

利益計画については、同業他社の利益率と比較して現実的な水準かを確認します。

個人事業主の場合、生活費も含めて必要な利益額を逆算することも重要です。

【実際にあった失敗事例③】コンサルタントC氏の計画書不備事例

経営コンサルタントとして独立予定だったC氏(38歳・男性)の事例をご紹介します。

C氏は大手コンサルティング会社で10年間勤務した経験を活かし、中小企業向けの経営コンサルティング事業を計画していました。

開業資金として200万円の融資を申請しましたが、事業計画書の内容が不十分で不採択となってしまいました。

主な問題点は以下の通りです。

まず、ターゲット顧客の設定が曖昧でした。

「中小企業向け」という記載はありましたが、具体的にどのような業種、規模、課題を抱えた企業をターゲットとするのかが明確ではありませんでした。

次に、競合分析が不十分でした。

地域の同業他社について調査が行われておらず、自社の差別化ポイントが明確に示されていませんでした。

また、売上予測の根拠が薄弱でした。

「月10社の顧客獲得を目指す」という記載はありましたが、その根拠となる営業戦略や見込み客の存在について具体的な説明がありませんでした。

さらに、サービス内容が抽象的でした。

「経営改善のサポート」という記載にとどまり、具体的にどのようなサービスを提供し、どのような成果を約束するのかが不明確でした。

C氏の場合、ターゲット顧客を「従業員20名以下の製造業で、生産性向上に課題を抱える企業」に絞り込み、具体的なサービスメニューと料金体系を設定し直すことで、3ヶ月後の再申請で融資を獲得することができました。

この事例から学べるのは、事業計画書では抽象的な表現を避け、具体的で実現可能な計画を示すことの重要性です。

特にサービス業の場合、提供するサービスの内容と価値を明確に定義し、それに対する対価として適切な料金設定を行うことが重要です。

【担当コンサルタント鈴木からのメッセージ②】

事業計画書って難しそうに見えますが、実は「なぜその事業をやりたいのか」という熱い想いが一番大切なんです!

数字も大事ですが、まずはあなたの事業への情熱を具体的な言葉で表現してみてください。

その想いが伝われば、審査担当者も応援したくなるはずです。

僕たちカエルDXでも、お客様の想いを形にするお手伝いをさせていただいています!

面談対策と成功の秘訣

融資面談は、提出書類だけでは伝えきれない申請者の人柄や熱意、事業への理解度を直接アピールできる重要な機会です。

個人事業主の場合、法人の代表者と比較して事業経験が浅いと見られがちですが、面談でしっかりと準備と対策を行うことで、審査担当者に良い印象を与えることができます。

面談の結果が融資の可否を左右することも少なくないため、十分な準備をして臨むことが成功への鍵となります。

面談の流れと準備

日本政策金融公庫の融資面談は、通常1時間程度で行われます。

面談の目的は、提出された事業計画書の内容を詳しく確認し、申請者の事業への理解度や実行能力を評価することです。

面談官の質問パターン

融資面談では、ある程度決まったパターンの質問が行われます。

まず、事業を始めようと思った動機について質問されることが多いです。

この質問では、事業への熱意や継続する意志の強さが評価されます。

単に「儲かりそうだから」という理由ではなく、社会的な意義や個人的な経験に基づいた動機を説明できるように準備しておきましょう。

次に、事業計画の具体的な内容について詳しく質問されます。

売上予測の根拠、競合他社の状況、マーケティング戦略、収支計画の妥当性などについて、提出書類以上に詳細な説明を求められることがあります。

また、事業の将来性についても質問されます。

3年後、5年後の事業展開をどのように考えているか、成長戦略はあるかなどについて、具体的なビジョンを示すことが重要です。

リスクへの対応についても必ず質問されます。

事業がうまくいかなかった場合の対応策、競合他社の参入があった場合の対策、経済情勢の変化への対応などについて、現実的な対応策を準備しておく必要があります。

準備すべき資料

面談には、提出済みの書類以外にも追加資料を持参することをお勧めします。

まず、事業計画書を補完する詳細資料を準備しましょう。

市場調査の生データ、競合他社の価格表、顧客へのヒアリング結果など、計画の根拠となる具体的な資料があると説得力が増します。

また、事業に関連する写真や図表も効果的です。

店舗の予定地の写真、製品のサンプル、サービスの流れを示すフローチャートなどがあると、事業の内容をより具体的に説明できます。

自己資金の証明書類も重要です。

通帳のコピーだけでなく、自己資金の蓄積過程を説明できる資料(給与明細、賞与明細など)を準備しておくと、計画性のある人物として評価されます。

よくある質問と回答例

融資面談でよく聞かれる質問について、個人事業主向けの効果的な回答例をご紹介します。

個人事業主特有の質問

「なぜ法人ではなく個人事業主として事業を始めるのですか?」

この質問に対しては、個人事業主のメリットを具体的に説明しましょう。

「まず事業を軌道に乗せることに集中したいため、設立手続きが簡単で維持費用のかからない個人事業主から始めます。将来的には売上規模に応じて法人化も検討していますが、現段階では個人事業主として機動力を活かした事業運営を行いたいと考えています」といった回答が効果的です。

「個人事業主として事業を継続していく自信はありますか?」

この質問では、事業への取り組み姿勢と継続意志を示すことが重要です。

「これまでの○年間の勤務経験で培った専門知識と人脈を活かせる事業だと確信しています。また、固定費を最小限に抑えた事業モデルなので、売上の変動にも柔軟に対応できると考えています」といった回答で、現実的な根拠を示しましょう。

答えにくい質問への対応

「もし事業が失敗した場合、借入金の返済はどうしますか?」

この質問は必ず聞かれると考えて準備しておきましょう。

「事業の継続が困難になった場合も、責任を持って返済を行います。最悪の場合は、これまでの経験を活かして再就職し、給与収入から返済を継続します。また、事業の失敗を防ぐため、月次で収支をチェックし、早期に軌道修正を行う仕組みを作っています」といった回答で、責任感と現実的な対応策を示します。

「競合他社との差別化はどのように図りますか?」

この質問では、事業の独自性と競争優位性を具体的に説明する必要があります。

「価格だけでなく、○○という独自のサービスで差別化を図ります。これは私の○年間の経験で培ったノウハウを活かしたもので、競合他社には真似の難しい強みだと考えています」といった回答で、具体的な差別化ポイントを示しましょう。

【高い採択率の秘訣】面談突破テクニック

カエルDXが多くの支援実績から導き出した、面談で好印象を与えるテクニックをお伝えします。

好印象を与える話し方

面談では、内容だけでなく話し方も重要な評価ポイントになります。

まず、結論から話すことを心がけましょう。

質問に対して長々と前置きを話すのではなく、最初に結論を述べてから理由や詳細を説明することで、簡潔で分かりやすい印象を与えることができます。

具体的な数値や事例を交えて話すことも効果的です。

「売上を向上させたい」ではなく「月売上を現在の50万円から80万円に向上させたい」といった具体的な表現を使いましょう。

また、質問の意図を理解して回答することも重要です。

審査担当者が何を確認したいのかを考えて、その点を重点的に説明することで、コミュニケーション能力の高さをアピールできます。

数値的根拠の示し方

面談では、事業計画書に記載した数値について詳しく質問されることが多いため、すべての数値について根拠を説明できるように準備しておく必要があります。

売上予測については、「同業他社の売上実績」「市場調査結果」「見込み客へのヒアリング結果」など、複数の根拠を示すことで説得力を高めることができます。

経費についても、「複数社からの見積もり結果」「業界平均データとの比較」「類似事業の実績」などの根拠を示しましょう。

数値を説明する際は、メモや資料を見ながらではなく、できるだけ記憶に基づいて説明することで、事業への理解の深さをアピールできます。

【実際にあった失敗事例④】面談で失敗したD氏のケース

IT関連のフリーランスとして独立予定だったD氏(32歳・男性)の面談失敗事例をご紹介します。

D氏はシステムエンジニアとして8年間勤務した経験を活かし、中小企業向けのIT導入支援事業を計画していました。

書類審査は通過したものの、面談で不採択となってしまいました。

主な失敗要因は以下の通りです。

まず、質問に対する回答が曖昧でした。

「なぜこの事業を始めようと思ったのですか?」という質問に対して、「IT業界の将来性を感じているから」という抽象的な回答にとどまり、具体的な動機や体験に基づいた説明ができませんでした。

次に、事業計画の詳細を把握していませんでした。

「月間の売上目標はいくらですか?」という質問に対して、提出した事業計画書を確認しながら答えるという状況になり、事業への理解不足を露呈してしまいました。

また、競合分析が不十分でした。

「同業他社との違いは何ですか?」という質問に対して、具体的な競合他社名や差別化ポイントを説明できず、市場調査が不十分であることが明らかになりました。

さらに、リスクへの対応策が準備されていませんでした。

「景気悪化でIT投資が減少した場合はどうしますか?」という質問に対して、「その時に考えます」という回答をしてしまい、計画性の欠如を指摘されました。

最後に、面談での態度にも問題がありました。

緊張のあまり早口になってしまい、審査担当者から「もう少しゆっくり話してください」と注意を受ける場面もありました。

D氏の場合、事業計画の内容を完全に理解し、競合分析を詳細に行い、リスク対応策を具体的に検討し直すことで、6ヶ月後の再申請で融資を獲得することができました。

この事例から学べるのは、面談では事業計画書の内容を完全に把握し、想定される質問に対して具体的かつ論理的な回答を準備することの重要性です。

【担当コンサルタント鈴木からのメッセージ③】

面談って緊張しますよね。

僕も最初のプレゼンでは緊張して声が震えてしまったことがあります。

でも大切なのは、完璧に話すことではなく、事業への熱意を伝えることです。

準備をしっかりして、あとは自分の想いを素直に話せば、きっと審査担当者に伝わりますよ!

金利・返済計画の最適化

融資を受ける際には、金利や返済条件についても十分に検討する必要があります。

個人事業主の場合、収入の変動リスクが法人よりも高いため、無理のない返済計画を立てることが事業の持続性にとって重要です。

また、金利についても適切な交渉を行うことで、より有利な条件で融資を受けることができる場合があります。

金利の仕組みと決定要因

日本政策金融公庫の金利は、基準金利と特別利率の2つに大きく分かれています。

どちらが適用されるかは、申請者の属性や事業の内容によって決まります。

基準金利と特別利率

基準金利は、一般的な融資に適用される標準的な金利です。

記事執筆時点での新創業融資制度の基準金利は年2.2%~2.9%程度となっています(金利は定期的に見直されるため、申請前に必ず最新の金利を公式サイトでご確認ください)。

この金利は日本銀行の政策金利や市場金利の動向を反映して定期的に見直されます。

特別利率は、特定の条件を満たす申請者に適用される優遇金利です。

女性、35歳未満の若者、55歳以上のシニアが創業する場合、基準金利から一定程度低い特別利率が適用されます(具体的な金利差は時期により変動するため、申請時に確認が必要です)。

また、技術やサービス等に工夫を凝らし、多様なニーズに対応する事業を行う方についても、特別利率の対象となる場合があります。

地方創生に資する事業や、雇用創出効果の高い事業についても、特別利率が適用されることがあります。

個人事業主の実際の適用金利

カエルDXの支援実績から見ると、個人事業主に実際に適用される金利は以下のような傾向があります。

新創業融資制度を利用する女性、若者、シニアの方は、基準金利より優遇された特別利率が適用される場合があります(具体的な金利は申請時の条件により決定されます)。

一般的な創業融資では、その時点での基準金利が適用されることが一般的です。

既存事業者の設備資金や運転資金の場合、過去の返済実績や事業の安定性によって、基準金利または特別利率が適用されます。

金利の決定には、申請者の信用力、事業の将来性、担保の有無などが影響します。

個人事業主の場合、法人と比較して信用力の評価が厳しくなることがありますが、事業計画の質や過去の実績によって有利な金利を獲得することも可能です。

返済計画の立て方

個人事業主が融資を受ける際は、事業収入の変動を考慮した現実的な返済計画を立てることが重要です。

無理な返済計画は事業の資金繰りを圧迫し、最悪の場合は事業継続に支障をきたす可能性があります。

返済能力の計算方法

返済能力の計算は、月次の収支予測を基に行います。

個人事業主の場合、事業所得から生活費を差し引いた金額が返済に充てられる余裕資金となります。

まず、月次の売上予測から経費を差し引いて事業所得を算出します。

次に、生活費として最低限必要な金額を設定します。

生活費には、住居費、食費、光熱費、保険料、税金などが含まれます。

事業所得から生活費を差し引いた残額の70%程度を返済に充てられる金額として設定することをお勧めします。

30%は緊急時の備えや事業投資資金として確保しておくことが重要です。

例えば、月次事業所得が50万円、生活費が25万円の場合、残額25万円の70%である17.5万円が返済可能額の目安となります。

余裕を持った返済計画

返済計画は、できるだけ余裕を持った設定にすることが重要です。

特に創業当初は売上が計画通りに上がらないことも多いため、保守的な計画を立てることをお勧めします。

据置期間の活用も検討しましょう。

新創業融資制度では、設備資金で2年以内、運転資金で2年以内の据置期間を設定できます。

事業が軌道に乗るまでの期間は元本返済を据え置き、利息のみの支払いにすることで、初期の資金繰りを楽にすることができます。

また、返済期間についても慎重に検討する必要があります。

期間を長くすれば月々の返済額は減りますが、総支払利息は増加します。

逆に期間を短くすれば総支払利息は減りますが、月々の返済負担が重くなります。

事業の収益性と資金繰りのバランスを考慮して最適な期間を設定しましょう。

【高い採択率の秘訣】金利交渉のポイント

日本政策金融公庫は政府系金融機関のため、民間銀行ほど大幅な金利交渉は期待できませんが、適切なアプローチによってより良い条件を引き出すことは可能です。

より良い条件を引き出すコツ

まず、事業計画の質を高めることが最も効果的です。

詳細で現実的な事業計画、明確な差別化戦略、具体的な市場調査結果などを示すことで、事業の将来性が高く評価され、より有利な条件を提示される可能性があります。

自己資金比率を高めることも有効です。

融資申請額に対する自己資金の割合が高いほど、リスクが低いと判断され、金利面でも有利になることがあります。

可能であれば、自己資金比率を30%以上にすることをお勧めします。

過去の取引実績がある場合は、それをアピールしましょう。

返済遅延がなく、計画通りに事業を進めてきた実績があれば、信用力の評価が向上し、金利面でも優遇される可能性があります。

担保を提供することで金利を下げることも可能です。

ただし、新創業融資制度の大きなメリットである無担保・無保証人という条件を放棄することになるため、慎重に検討する必要があります。

複数の金融機関との比較を行うことも交渉材料になります。

他の金融機関からより有利な条件を提示されている場合は、その内容を参考情報として伝えることで、条件の見直しを検討してもらえる場合があります。

カエルDXの経験では、適切な準備と交渉により、当初提示された金利から0.2%~0.5%程度の引き下げに成功したケースがあります。

ただし、金利交渉は融資承認後に行うものであり、審査中に強く主張しすぎると逆効果になる可能性があるため、タイミングと方法に注意が必要です。

また、金利だけでなく、返済条件(据置期間、返済期間など)についても交渉可能な場合があります。

事業の特性や資金繰りの状況を詳しく説明することで、より柔軟な返済条件を設定してもらえることがあります。

最終的に重要なのは、借入条件が事業の持続性と成長性に適したものであることです。

短期的な金利の安さよりも、長期的な事業運営に適した条件を選択することが、個人事業主としての成功につながります。

成功事例とケーススタディ

実際に日本政策金融公庫から融資を受けて事業を成功させた個人事業主の事例をご紹介します。

これらの事例から、成功のポイントや注意すべき点を学ぶことで、あなたの融資申請にも活かしていただけるでしょう。

カエルDXが支援した案件の中から、特に参考になる3つの成功事例を詳しく解説します。

フリーランスWebデザイナーの成功事例

E氏(27歳・女性)は、Web制作会社で4年間勤務した後、フリーランスのWebデザイナーとして独立しました。

事業拡大のため、新創業融資制度を利用して300万円の融資を獲得した成功事例です。

事業概要と申請内容

E氏は、地域の中小企業向けに特化したホームページ制作とWebマーケティング支援を事業内容としていました。

融資申請では、高性能なPC・ソフトウェアの購入(150万円)と6ヶ月分の運転資金(150万円)を申請しました。

自己資金は50万円を準備し、女性創業者として特別利率の適用を受けることができました。

成功のポイント

E氏の成功の最大のポイントは、ターゲット顧客を明確に絞り込んだことです。

「従業員20名以下の地域密着型企業で、ホームページを持っていないか、更新が止まっている企業」という具体的なターゲット設定を行いました。

事前に地域企業100社の調査を実施し、そのうち60%がホームページを持っていない、または2年以上更新されていないという具体的なデータを事業計画書に盛り込みました。

また、競合分析も詳細に行いました。

地域の同業他社5社について、サービス内容、価格、強み・弱みを調査し、自社の差別化ポイントを明確にしました。

E氏の場合、「デザイン性だけでなく、SEO対策と更新のしやすさを重視したホームページ制作」という明確な差別化戦略を打ち出しました。

売上計画についても現実的で根拠のある内容でした。

月5件の新規受注を目標とし、1件あたりの単価を30万円~80万円に設定しました。

この数値は、地域の相場調査と自身のスキルレベルを考慮した現実的な設定でした。

学びとポイント

E氏の事例から学べるのは、事前調査の重要性です。

市場調査、競合分析、価格調査を徹底的に行い、それらの結果を事業計画書に具体的な数値として反映させたことが高く評価されました。

また、自分の強みを明確に理解し、それを活かせる市場を選択したことも成功要因の一つです。

個人飲食店の運転資金調達事例

F氏(43歳・男性)は、20年間飲食店に勤務した経験を活かし、個人で小さな定食屋を開業しました。

開業から8ヶ月後、事業拡大のための運転資金として200万円の融資を獲得した事例です。

事業概要と申請内容

F氏の定食屋は、地域のサラリーマンや職人向けに、ボリュームがあって安価な定食を提供する事業でした。

開業から8ヶ月間の実績を踏まえ、さらなる顧客獲得のための店舗改装費(100万円)と3ヶ月分の運転資金(100万円)を申請しました。

成功のポイント

F氏の成功のポイントは、開業後の実績をしっかりと記録・分析し、それを融資申請に活かしたことです。

開業から8ヶ月間の月次売上、主要メニューの売上構成、時間帯別の来客数、平均客単価などを詳細に記録していました。

特に印象的だったのは、顧客アンケートの実施でした。

来店客100名にアンケートを実施し、満足度、改善要望、リピート意向などを調査し、その結果を事業計画書に反映させました。

アンケート結果から「座席数の増加」と「メニューの拡充」が主要な要望であることが分かり、それに対応するための資金調達であることを明確に示しました。

また、地域の競合店との比較分析も行いました。

周辺5店舗の価格帯、メニュー構成、営業時間、立地条件などを調査し、自店の優位性と改善点を明確にしました。

収支実績についても正確に報告しました。

青色申告を行っており、月次の損益計算書も作成していたため、事業の収益性を具体的な数値で示すことができました。

学びとポイント

F氏の事例から学べるのは、開業後の実績管理の重要性です。

しっかりとした記録と分析があることで、事業の将来性を説得力を持って説明することができました。

また、顧客の声を直接聞き、それを事業改善に活かす姿勢が評価されました。

青色申告活用による信用力向上事例

G氏(35歳・男性)は、個人でIT関連のコンサルティング事業を行っています。

開業から3年目に設備投資資金として500万円の融資を獲得した事例です。

事業概要と申請内容

G氏は、中小企業向けのITシステム導入支援とデジタル化コンサルティングを事業としていました。

事業拡大のため、オフィスの移転費用(200万円)、サーバー等の設備投資(200万円)、人材採用のための運転資金(100万円)を申請しました。

成功のポイント

G氏の最大の強みは、開業当初から青色申告を行い、税理士と連携して適切な財務管理を行っていたことです。

3年間の確定申告書、青色申告決算書、月次試算表などが整備されており、事業の成長過程と収益性を明確に示すことができました。

特に評価されたのは、売上の安定性でした。

3年間で売上が年間300万円から1,200万円まで段階的に成長しており、その成長の要因も明確に説明できました。

主要顧客との継続契約が80%を占めており、収入の安定性が高いことも高く評価されました。

また、事業計画についても非常に詳細で現実的な内容でした。

過去3年間の実績を基に、今後3年間の事業展開計画を策定し、売上予測、人員計画、設備投資計画を具体的に示しました。

さらに、同業他社との比較分析や市場動向の分析も詳細に行い、事業の将来性を多角的に検証していました。

学びとポイント

G氏の事例から学べるのは、継続的な財務管理の重要性です。

青色申告による適切な記帳、税理士との連携、定期的な経営分析などが、高い信用力の構築につながりました。

また、実績に基づいた現実的な事業計画が、審査担当者の信頼を獲得する重要な要素であることが分かります。

【担当コンサルタント鈴木からのメッセージ④】

これらの成功事例を見ると、皆さん最初は不安だったんです。

でも準備をしっかりすれば、個人事業主でも必ず道は開けます!

大切なのは、自分の事業を客観的に分析し、それを相手に分かりやすく伝えることです。

カエルDXでは、そんな皆さんの想いを形にするお手伝いをしています!

【他社との違い】なぜカエルDXを選ぶべきか

個人事業主の資金調達支援において、カエルDXが他社と異なる価値を提供できる理由をご説明します。

IT導入補助金で培った高い採択率、多数の支援実績は、融資支援においても大きな強みとなっています。

豊富な補助金申請支援実績の経験

カエルDXは、IT導入補助金を中心とした補助金申請支援で多数の実績を積み重ねてきました。

この経験で培った「審査を通すための書類作成ノウハウ」「審査官の視点を理解した計画立案」「効果的なプレゼンテーション技術」は、融資申請においても大きな価値を発揮します。

補助金と融資では審査の観点が異なりますが、「事業計画の妥当性を証明する」「将来性を数値で示す」「リスクへの対応策を明示する」といった基本的なアプローチは共通しています。

個人事業主特化のサポート体制

カエルDXでは、個人事業主の特性を深く理解したサポート体制を構築しています。

法人とは異なる個人事業主特有の課題(信用力の構築、事業計画の立て方、財務管理の方法など)に対応できる専門性を持っています。

特に、青色申告の活用方法、確定申告書を活かした信用力向上、個人事業主ならではの事業計画書の書き方などについて、実践的なアドバイスを提供できます。

融資成功までの伴走型支援

単発の相談ではなく、申請から融資実行まで継続的にサポートする伴走型の支援体制が特徴です。

書類作成、面談対策、金利交渉まで、融資プロセス全体をカバーした総合的な支援を提供します。

また、融資実行後のアフターフォローも充実しており、事業の成長段階に応じた追加融資や事業拡大の相談にも対応しています。

具体的な差別化ポイント

カエルDXが支援した個人事業主は高い融資成功率を達成しています。

サポート範囲の広さでは、融資申請だけでなく、事業計画の策定、財務改善、税務対策まで総合的にサポートしています。

専門性の深さでは、IT導入補助金での実績を活かし、特にIT関連事業の個人事業主に対しては業界特化の支援を提供できます。

初回相談から融資実行まで、お客様の準備状況に応じて迅速なサポートを提供しています。

よくある質問(FAQ)

個人事業主の皆様から寄せられる融資に関するよくある質問にお答えします。

Q1: 個人事業主でも創業融資を受けられますか?

A1:はい、個人事業主でも新創業融資制度をはじめとする各種融資制度を利用できます。

むしろ、日本政策金融公庫の国民生活事業では、融資先の約85%が個人事業主または小規模事業者であり、個人事業主は主要な支援対象となっています。

ただし、法人と比較して信用力の面で厳しく審査される場合があるため、しっかりとした事業計画と財務管理が重要です。

Q2: 銀行融資との違いは何ですか?

A2:最大の違いは審査基準です。

銀行は担保や保証人、過去の取引実績を重視しますが、日本政策金融公庫は事業計画の内容や将来性を重視します。

金利面でも公庫の方が一般的に有利で、基準金利は年2.2%~2.9%程度と、銀行の個人事業主向け融資よりも低く設定されています。

また、返済条件も柔軟で、据置期間の設定や長期返済にも対応してもらえます。

Q3: 青色申告は必須ですか?

A3:必須ではありませんが、青色申告を行っている方が審査で有利になります。

カエルDXの支援実績では、青色申告を行っている個人事業主の方が融資審査で有利な傾向があります。

青色申告により帳簿の信頼性が高まり、事業の実態をより正確に示すことができるためです。

Q4: 自己資金はどの程度必要ですか?

A4:新創業融資制度では、創業資金総額の10分の1以上の自己資金が必要です。

ただし、現在の事業と関連性のある事業での創業や、特定の支援を受けた場合は、この要件が緩和されることがあります。

一般的には、自己資金比率が高いほど審査で有利になるため、可能であれば30%以上の自己資金を準備することをお勧めします。

Q5: 審査期間はどのくらいですか?

A5:申請から融資実行まで、通常1ヶ月半から2ヶ月程度かかります。

書類提出から面談まで1~2週間、面談から審査結果まで1~2週間、融資決定から実行まで1週間程度が標準的なスケジュールです。

ただし、書類に不備がある場合や追加資料が必要な場合は、さらに時間がかかることがあります。

まとめ

日本政策金融公庫の融資は、個人事業主にとって最も利用しやすく有利な資金調達手段の一つです。

成功のポイントは、適切な制度選択、詳細な事業計画の策定、十分な準備と対策です。

特に重要なのは、事業への熱意と具体的な実現計画を両立させることです。

カエルDXの豊富な支援実績から導き出された成功法則を活用し、青色申告による信用力向上、競合分析に基づく差別化戦略、現実的な収支計画の策定を行うことで、融資成功の可能性を大幅に高めることができます。

個人事業主として事業を成功させるためには、適切な資金調達が欠かせません。

この記事でお伝えしたノウハウを活用し、あなたの事業の夢を実現してください。

CTA:無料相談のご案内

「融資成功率87%の実績!60分の個別相談で、あなたの融資可能性を%表示でお伝えします」

カエルDXでは、高いIT導入補助金採択率、豊富な申請支援実績以上の経験を活かし、個人事業主の融資申請を全面的にサポートしています。

無料相談で提供する内容

- あなたの事業に最適な融資制度の診断

- 融資可能性の客観的な評価(%表示)

- 事業計画書作成のポイント解説

- 面談対策と想定質問への回答準備

- 金利交渉のアドバイス

個人事業主特化のサポート体制

- 青色申告活用による信用力向上のアドバイス

- 個人事業主特有の審査ポイント対策

- 確定申告書を活かした事業計画の立て方

- 法人化のタイミングと手続きの相談

融資成功までの完全サポート

- 事業計画書作成支援

- 必要書類の準備サポート

- 面談の練習と対策

- 融資実行後のアフターフォロー

資金調達成功後の戦略的IT投資について、Mattock実績豊富なベトナムオフショア開発 Mattockにご相談ください。

豊富な経験と実績を持つ専門チームが、あなたの事業成長を全力でサポートいたします。